Tìm hiểu về vai trò của báo cáo tài chính và phân tích báo cáo tài chính

1. Vai trò của báo cáo tài chính

Vai trò của báo cáo tài chính là cung cấp thông tin hữu ích về hoạt động của công ty , tình hình tài chính và những thay đổi trong tình hình tài chính cho các đối tượng sử dụng thông tin như nhà đầu tư, nhà cung cấp, người cho vay và các bên liên quan khác nhằm đưa ra các quyết định đầu tư.

2. Vai trò của phân tích báo cáo tài chính

Vai trò của phân tích báo cáo tài chính là sử dụng các báo cáo tài chính do công ty cung cấp, kết hợp với các thông tin khác, để đánh giá hiệu quả hoạt động trong quá khứ , hiện tại và tiềm năng phát triển của công ty trong tương lai nhằm mục đích đưa ra các quyết định đầu tư và các quyết định kinh tế khác.

Các nhà quản lý trong công ty thực hiện phân tích báo cáo tài chính để đưa ra các quyết định điều hành , đầu tư và huy động nguồn vốn tài trợ cho doanh nghiệp.

II. Tìm hiểu về vai trò của báo cáo tài chính trong việc đánh giá tình hình tài chính và năng lực tài chính của công ty.

Có 4 loại báo cáo tài chính sau đây:

1. Bảng cân đối kế toán.

Định nghĩa: là báo cáo tài chính tổng hợp, phản ánh tất cả tài sản và nợ của doanh nghiệp tại một thời điểm nhất định ( thời điểm lập báo cáo).

Các thành phần chính:

- Tài sản : Các nguồn lực mà doanh nghiệp đang kiểm soát và có tiềm năng tạo ra lợi ích kinh tế trong tương lai.

- Nợ phải trả: Các nghĩa vụ hiện tại của doanh nghiệp, phát sinh từ các giao dịch trong quá khứ, doanh nghiệp phải thanh toán bằng các nguồn lực của mình.

- vốn chủ sở hữu : Phần còn lại trong tài sản của doanh nghiệp sau khi trừ đi tất cả các khoản nợ phải trả.

Phương trình kế toán : Tài sản = Nợ phải trả + Vốn chủ sở hữu

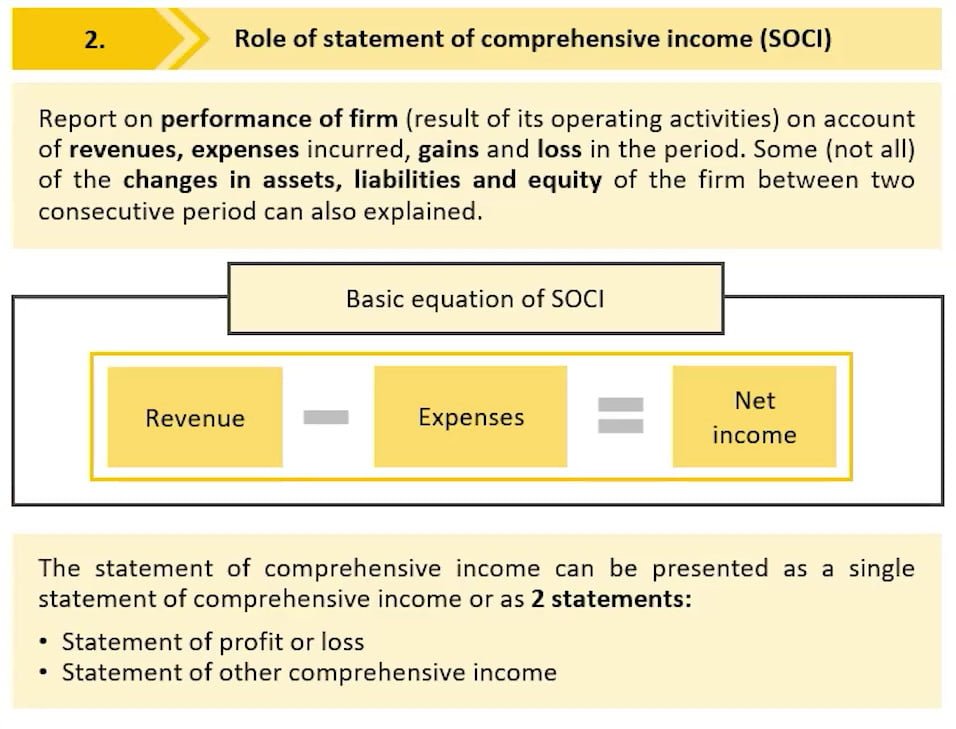

2. Báo cáo kết quả hoạt động kinh doanh.

Định nghĩa : là báo cáo về tình hình doanh thu, chi phí và kết quả kinh doanh của doanh nghiệp trong một chu kỳ kinh doanh.

Các thành phần chính:

- Doanh thu ( Revenues ): Khoản thu nhập từ hoạt động cung cấp hàng hóa và dịch vụ, hoặc từ các hoạt động khác liên quan đến hoạt động kinh doanh chính của doanh nghiệp. Doanh thu được tính bằng cách lây giá bán nhân với lượng hàng bán ra.

- Giá vốn hàng ban ( Cost of goods sold ) : Chi phí trực tiếp phát sinh từ việc sản xuất và cung cấp hàng hóa của công ty , bao gồm chi phí các vật liệu được sử dụng để tạo ra hàng hóa cùng với chi phí lao động trực tiếp được sử dụng để sản xuất hàng hóa. Giá vốn hàng bán không bao gồm các chi phí gián tiếp, chẳng hạn như chi phí phân phối và chi phí lực lượng bán hàng.

- Lợi nhuận gộp ( Gross profit ) : Phần lợi nhuận thu được sau khi trừ đi các chi phí liên quan đến việc sản xuất và bán sản phẩm, hoặc các chi phí liên quan đến việc cung cấp dịch vụ của công ty.

- Chi phí bán hàng và quản lý doanh nghiệp ( Selling, general and administrative expenses – SG&A): Bao gồm tiền lương của nhân viên, chi phí của hoạt động quảng cáo, phí hoa hồng… Ngoài ra chi phí thuê , tiện ích và vật tư nào không phải là một phần của sản xuất thì sẽ được bao gồm trong chi phí bán hàng và quản lý doanh nghiệp.

- Lợi nhuận ròng ( Net income ): Số tiền còn lại sau khi trừ đi tất cả các chi phí hoạt động, lãi vay và thuế vào tổng doanh thu của một công ty.

Phương trình kế toán : Doanh thu – chi phí = Lợi nhuận ròng.

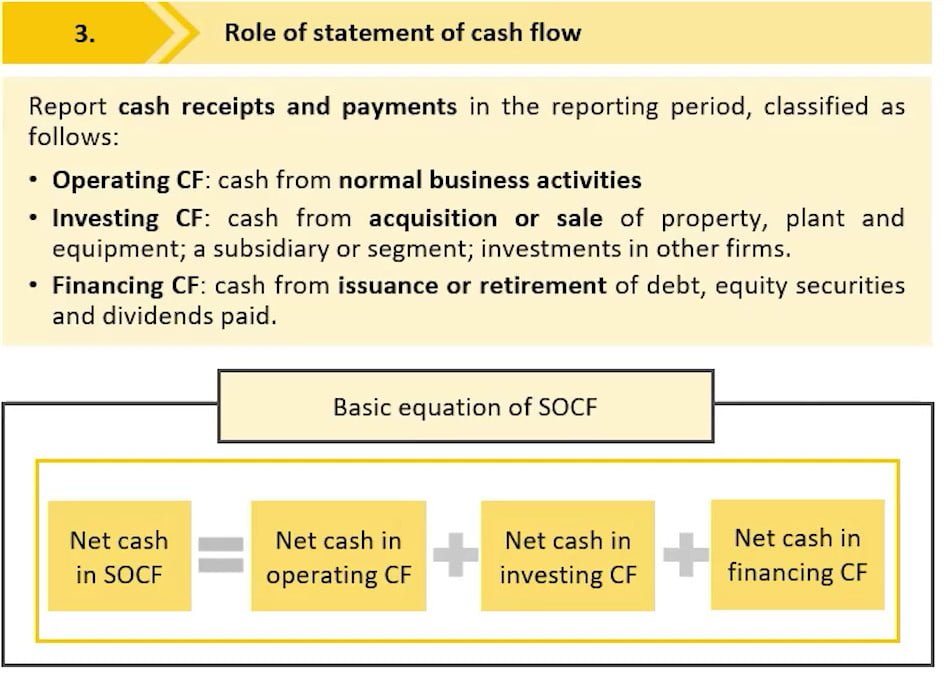

3. Báo cáo lưu chuyển tiền tệ CF

Định nghĩa: Là báo cáo tổng hợp các nguồn tiền ra , nguồn tiền vào của doanh nghiệp. Báo cáo lưu chuyển tiền tệ cung cấp các thông tin về dòng tiền và các khoản tương đương tiền, từ đó phản ảnh tình hình thanh khoản và khả năng thanh toán của doanh nghiệp.

- Chất lượng lợi nhuận : Lợi Nhuận đến từ sự chắc chắn hay không ?

Các thành phần chính :

- Dòng tiền từ hoạt động sản xuất kinh doanh ( Operating cash flows ): Các dòng tiền liên quan đến những hoạt động kinh doanh thông thường của doanh nghiệp.8

- Dòng tiền từ hoạt động đầu tư ( Investing cash flows ): Các dòng tiền do mua hoặc bán tài sản, nhà máy thiết bị, mua hoặc bán một công ty con , chứng khoán, và đầu tư vào các công ty khác.

- Dòng tiền đến từ hoạt động tài chính ( Financing cash flows ): Các dòng tiền liên quan đến huy động vốn nợ và chủ sở hữu , bao gồm cả những khoản cổ tức trả cho cổ đông.

Phương trình kế toán :

Tổng dòng tiền thuần = Dòng tiền từ hoạt động sản xuất kinh doanh + Dòng tiền thuần từ hoạt động đầu tư + Dòng tiền thuần từ hoạt động tài chính.

4. Báo cáo tình hình thay đổi vốn chủ sở hữu.

Định nghĩa. Báo cáo sự biến động và tình hình hiện có về vốn chủ sở hữu của đơn vị trong một kỳ. Sự biến động của vốn chủ sở hữu trong kỳ kế toán bao gồm sự tăng / giảm của lợi nhuận giữ lại, phần vốn cổ phần dự trữ , nguồn vốn công ty

Phương trình kế toán:

Vốn chủ sở hữu đầu kỳ + Sự biến động của VCSH ( Tăng/ giảm ) = Vốn chủ sở hữu cuối kỳ.

Để lại một bình luận