Mô tả ý nghĩa

Về việc phân tích các hệ thống báo cáo tài chính thay thế và tầm quan trọng của việc giám sát sự phát triển trong các chuẩn mực báo cáo tài chính

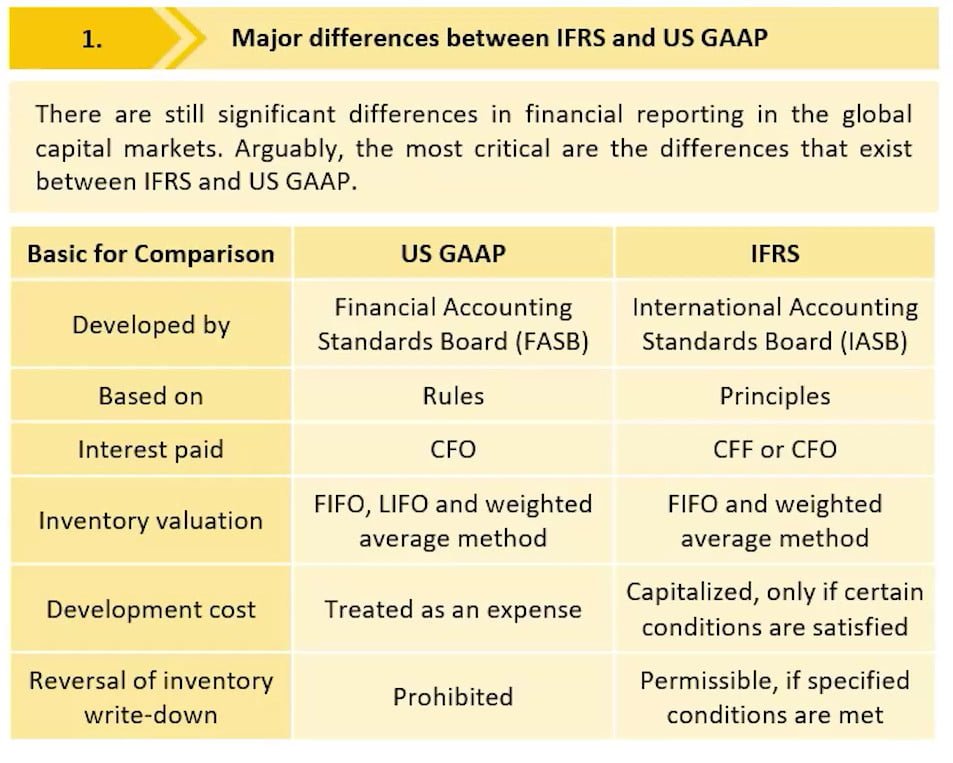

Sự khác biệt chính giữa IFRS và US GAAP

| Đặc Điểm | US GAAP | IFRS |

| Tổ chức phát triển | Financial Accounting Standards Board ( FASB) | International Accounting Standards Board ( IASB) |

| Cơ sở | Luật lệ | Nguyên tắc |

| Lãi vay phải trả | CFO | CFF hoặc CFO |

| Định giá hàng tồn kho | FIFO , LIFO và phương pháp bình quân gia quyền | FIFO và phương pháp bình quân gia quyền |

| Chi phí phát triển | Được coi là một khoản chi phí | Vốn hóa, chỉ khi một số điều kiện nhất định được thỏa mãn. |

| Ghi nhận tăng lại giá trị hàng tồn kho | Không cho phép ghi nhận tăng lại | Được phép ghi nhận nếu thỏa mãn các điều kiện quy định. |

Tren thị trường vốn toàn cầu vẫn còn những khác biệt trong báo cáo tài chính, điều quan trọng nhất là sự khác biệt tồn tại giữa IFRS và US GAAP

Ý nghĩa của việc so sánh hiệu suất và định giá.

Vì các công bố về sự đối chiếu giữa IFRS và US GAAP không được yêu cầu nên khi so sánh hai công ty sử dụng các chuẩn mực báo cáo khác nhau, nhà phân tích phẩn nhận thức được các chuẩn mực kế toán chưa hội tụ.

=> Nhà phân tích phải thận trọng trong việc giải thích các thước đo tài chính so sánh được đưa ra dưới các chuẩn mực kế toán khác nhau và giảm sát những thay đổi đáng kế trong các chuẩn mực báo cáo tài chính.

Giám sát sự phát triển trong các chuẩn mực báo cáo tài chính

vì các công bố về sự đối chiếu giữa IFRS và US GAAP không được yêu cầu nên khi so sánh hai công ty sử dụng các chuẩn mực báo cáo khác nhau, nhà phân tích phải nhận thức được các chuẩn mực kế toán chưa hội tụ.

=> Nhà phân tích phải thận trọng trong việc giải thích các thước đo tài chính so sánh được đưa ra dưới các chuẩn mực kế toán khác nhau và giám sát những thay đổi đáng kể trong các chuẩn mực báo cáo tài chính.

Giám sát sự phát triển trong các chuẩn mực báo cáo tài chính

Từ góc độ người dùng => biết những diễn biến này sẽ ảnh hưởng đến báo cáo tài chính như thế nào

Sản phẩm hoặc loại giao dịch mới

- Thường phát sinh từ : Các sự kiện kinh tế, chẳng hạn như các hoạt động kinh doanh mới ( ví dụ : Fintech)

- Một công cụ tài chính hoặc cấu trúc tài chính mới được phát triển ( ví dụ: tiền điện tử và các tài sản kỹ thuật số khác )

- Mục đích ( ví dụ: các công cụ tài chính được sử dụng để làm đẹp báo cáo tài chính thay vì giảm thiểu rủi ro tiềm tàng)

Các tiêu chuẩn đang phát triển và vai trò của viện CFA

Nhưng thay đổi trong qui định có thể ảnh hưởng đến báo cáo tài chính của công ty và do đó ảnh hưởng đến việc định giá.

Khi một tiêu chuẩn mới được đề xuất, một bản dự thảo rủi ro sẽ được cung cấp và người sử dụng báo cáo tài chính ( ví dụ: viện CFA ) có thể soạn thảo như nhận xét và văn bản nêu quan điểm để trình lên IASB và FASB để đánh giá đề xuất.

Để lại một bình luận