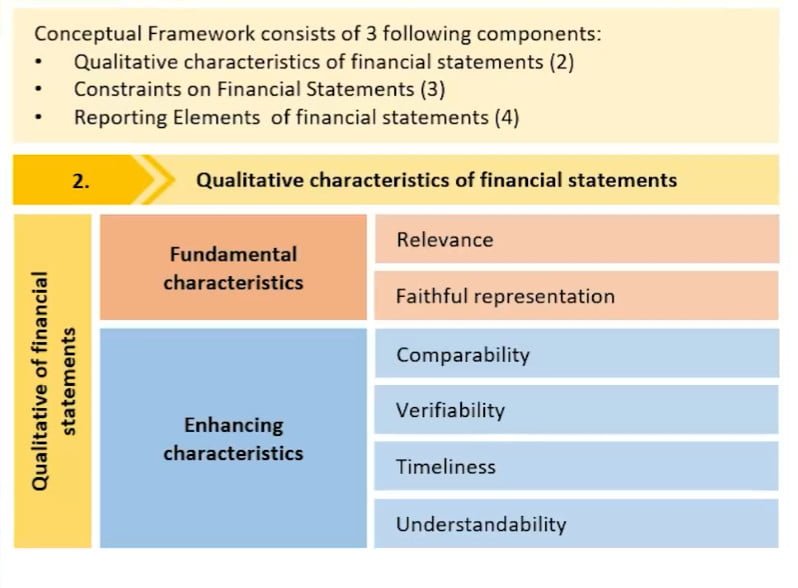

Khung khái niệm ( Conceptual Framework ) về chuẩn mực kế toán của IASB bao gồm 3 thành phần:

- Đặc tính chất lượng của báo cáo tài chính

- Rào cản đối với báo cáo tài chính

- Các khoản mục của báo cáo tài chính

1.Đặc tính chất lượng của báo cáo tài chính

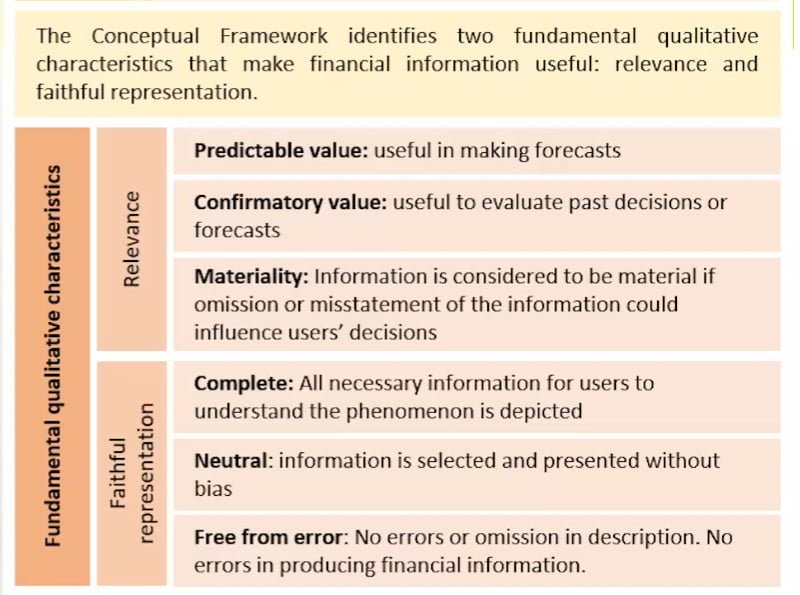

1.1 Những đặc tính chất lượng cơ bản ( Fundamental qualitative characteristics)

Thích hợp ( Relevance):

- Những thông tin tài chính được xem là thích hợp khi chúng có thể tạo ra sự khác biệt trong việc ra quyết định của người sử dụng thông tin, thông qua việc cung cấp các thông tin tài chính trong quá khứ ( confirmatory value) và giúp dự đoán các sự kiện tài chính trong tương lai ( Predictable value).

- Mức độ thích hợp của các thông tin tài chính còn phụ thuộc vào đặc điểm và tính trọng yếu ( Materiality) của chúng. Thông tin được xem là trọng yếu nếu việc thiếu hay sai sót thông tin có thể ảnh hưởng tới quyết định của người sử dụng thông tin.

Trình bày trung thực ( Faithfull representation):

Những thông tin tài chính phải được trình bay trung thực, đầy đủ và đúng bản chất kinh tế.

- Đầy đủ ( Complete): Trình bày đầy đủ tất cả các thông tin cần thiết để người sử dụng có thể hiểu được sự kiện được trình bày.

- Trung lập ( Neutral): Thông tin được chọn lọc và trình bay không có sự thiên lệch.

- Đúng bản chất kinh tế ( Free from error ): Các thông tin tài chính được cung cấp không có lỗi hoặc sai sót.

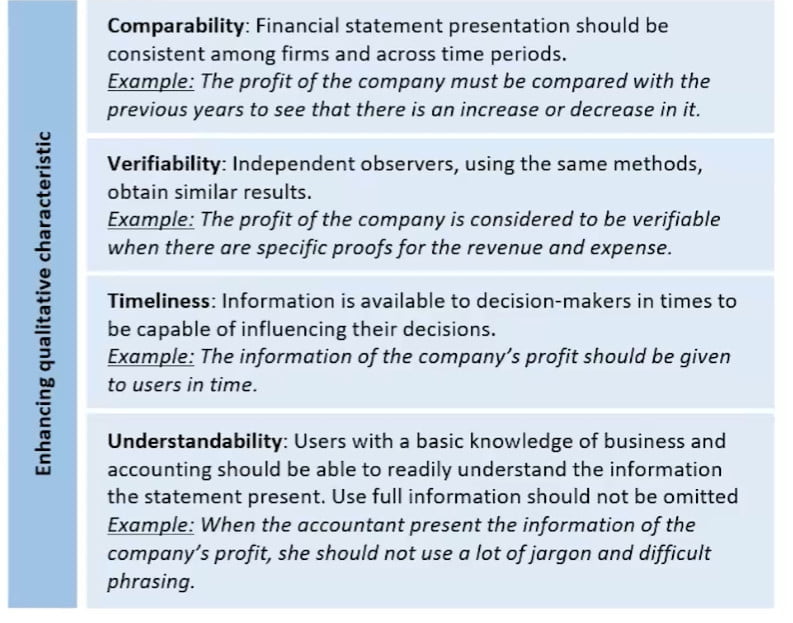

1.2 Những đặc tính chất lượng nâng cao ( Enhancing qualitavtive characteristics )

- Có thể so sánh ( Comparability): Đây là đặc tính cho phép những người sử dụng có thể xác định và hiểu được sự giống nhau cũng như khác nhau giữa có khoản mục. Thông tin từ một bản báo cáo của doanh nghiệp sẽ có ích hơn nếu như nó có thể so sánh được với các doanh nghiệp khác hay với chính doanh nghiệp đó tại các thời kỳ khác nhau.

- Có thể kiểm chứng ( Verifiability): Các đối tượng khác nhau khi sử dụng các phương pháp tưng tự sẽ thu được kết quả tương tự.

- Ex: The profit of the company is considered to be verifiable when there are specific proofs for the revenue and expense

- Tính kịp thời ( timeliness): Những thông tin tài chính được cung cấp kịp thời đáp ứng việc đưa ra các quyết định tài chính.

- Ex: The information of the company’s profit should be given to users in time.

- Tính dễ hiểu ( Understandability) : Việc phân loại, mô tả và trình bày thông tin một cách rõ ràng và súc tích sẽ giúp cho BCTC trở nên dễ hiểu hơn.

- Ex: When the accountant present the information of the company’s profit, she should not use a lot of jacrgon and difficult phrasing.

2. Rào cản đối với Báo cáo tài chính.

- Lợi ích và chi phí : Chi phí của việc cung cấp những thông tin tài chính chất lượng trong BCTC có tương ứng hay vượt quá lợi ích thu được từ việc sử dụng thông tin đó.

- Sự thiếu hụt những thông tin không định lượng được : Các tài sản vô hình như danh tiếng công ty, thương hiệu, lòng trung thành của khách hàng , văn hóa doanh nghiệp,… không thể được định lượng và phản ánh trong BCTC

3. Các khoản mục trong báo cáo tài chính

3.1 Các khoản mục trên báo cáo tài chính

3.1.1 Các khoản mục trên bảng cân đối kế toán.

- Tài sản ( Assets ) : các nguồn lực mà doanh nghiệp đang kiểm soát và có thể mang lại lợi ích kinh tế trong tương lai.

- Nợ phải trả ( Liabilities ): các nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các sự kiện trong quá khứ và doanh nghiệp phải thanh toán các nghĩa vụ này bằng cách chuyển giao nguồn lực kinh tế của mình.

- Vốn chủ sở hữu ( equitiy): Phần tài sản còn lại của đơn vị sau khi trừ đi tất cả các khoản nợ phải trả.

3.1.2 Các khoản mục trên báo cáo kết quả hoạt động kinh doanh

- Thu nhập ( Income ): Giúp gia tăng lợi ích kinh tế dưới dạng tăng tài sản hoặc giảm nợ phải trả , từ đó làm tăng vốn chủ sở hữu ( không bao gồm sự góp vốn của các cổ đông )

- Chi phí ( Expenses ): Làm suy giảm lợi ích kinh tế dưới dnagj giảm tài sản hoặc tăng nợ phải trả, từ đó làm giảm vốn chủ sở hữu ( không bao gồm thoái vốn hoặc phân phối lợi nhuận cho các cổ đông ).

3.2 Các giả định cơ bản trong báo cáo tài chính.

- Hoạt động liên tục ( Going concern basis ): Khi lập các báo cáo tài chính, ban giám đốc phải đánh giá khả năng hoạt động liên tục đơn vị. Đơn vị phải lập các báo cáo tài chính trên cơ sở hoạt động liên tục trừ khi ban giám đốc có ý định giải thể doanh nghiệp hoặc ngừng kinh doanh, hoặc không có phương án khả thi nào khác ngoài việc giải thể doanh nghiệp hoặc ngừng kinh doanh.

- Company will continue in opperation for the foreseeable future, no intention or need to liquidate the company in the future

- If those needs or intentions exist, the financial statements shall be prepared an another basis.

- Cơ sở dồn tích ( Accrual basis ): Các giao dịch sẽ được ghi nhận ngay khi chúng xảy ra , trong thời kỳ mà nó phát sinh, chứng không phải khi nào thanh toán xong mới ghi nhận.

- Requires that transactions should be recorded when they actually occur, irrrespective of when the related exchange of cash occurs

- All activities are reportted to the financial statements of the periods to which they relate.

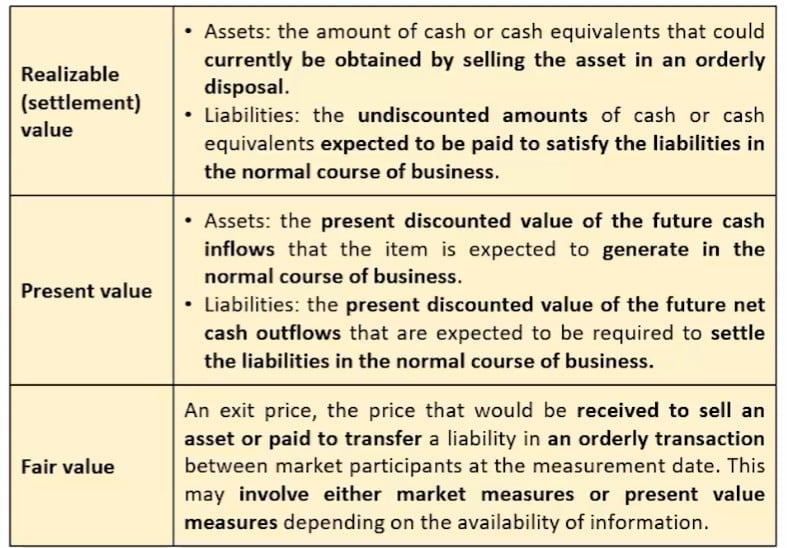

3.3 Đo lường các khoản mục trong báo cáo tài chính.

| Cơ sở | Đặc Điểm |

| Chi phí giá gốc / Nguyên giá ( Historical costs) | Tài sản: Trường hợp mua tài sản thanh toán bằng tiền/ các khoản tương đương tiền, chi phí giá gốc / nguyên giá của tài sản bao gồm giá mua, chi phí chuẩn bị để tài sản ở trạng thái sẵn sàng sử dụng. Trường hợp không thanh toán bằng tiền mặt, chi phí giá gốc tính bằng giá trị hợp lý của bất kỳ cái gì được đưa ra để mua tài sản đó. Nợ phải trả: Số tiền nhận được để đổi lấy nghĩa vụ. |

| Chi phí hiện tại /( Current costs) | Tài sản : chi phí bỏ ra để có thể mua chính tài sản đó ở thời điểm hiện tại. Nợ phải trả : Số tiền hoặc các khoản tương đương tiền chưa chiết khấu được yêu cầu để thanh toán nghĩa vụ hiện tại. |

| Chi phí khấu hao ( amortized cost) | Nguyên giá của tài sản được điều chỉnh theo khấu hao, hoặc suy giảm giá trị. |

| Giá trị có thể thực hiện ( Realizable value) | Tài sản : Lượng tiền hoặc các khoản tương đương tiền hiện có thể thu được bằng cách bán tài sản Nợ phải trả : Các khoản tiền hoặc tương đương tiền chưa chiết khấu dự kiến sẽ được thanh toán để đáp ứng các khoản nợ phải trả trong điều kiện kinh doanh bình thường. |

| Giá trị hiện tại ( present value) | Tài sản : giá trị hiện tại của dòng tiền trong tương lai mà tài sản đó dự kiến sẽ tạo ra trong điều kiện kinh doanh bình thường Nợ phải trả : Giá trị hiện tại của dòng tiền ròng trong tương lai dự kiến sẽ được yêu cầu để thanh toán các khoản nợ phải trả trong điều kiện bình thường. |

| Giá trị hợp lý ( Fair value ) | Giá sẽ nhận được khi bán tài sản hoặc cần trả để chuyển giao một khoản nợ trong giao dịch giữa những người tham gia tại ngày đánh giá. |

Mỗi cách đo lường sẽ ra khác nhau. Nên cần thuyết minh để mô tả chính xác phương pháp đo.

Để lại một bình luận