Tìm hiểu về cách tính thu nhập trên mỗi cổ phiếu, cấu trúc vốn đơn giản và phức tạp

1 Thu nhập trên mỗi cổ phiếu ( EPS)

Thu nhập trên mỗi cổ phiếu ( EPS ) đề cập đến phần thu nhập ròng của một công ty chỉ thuộc sở hữu của các cổ đông phổ thông.

2. Cấu trúc vốn đơn giản và phức tạp

Một công ty có thể có cấu trúc vốn đơn giản hoặc phức tạp:

- Cấu trúc vốn đơn giản : Khi công ty không phát hành công cụ tài chính có khả năng chuyển đổi.

- Cấu trúc vốn phức tạp : Khi công ty phát hành bất kỳ công cụ tài chính nào có khả năng chuyển đổi thành cổ phiếu phổ thông : trái phiếu chuyển đổi, cổ phiếu ưu đãi có thể chuyển đổi, quyền chọn mua cổ phiếu cho nhân viên và chứng quyềnl

Công cụ tài chính có khả năng chuyển đổi cung cấp cho nhà đầu tư quyền chuyển đổi thành cổ phiếu. Việc nhà đầu tư có quyền quyết định chuyển đổi sang cổ phiếu thường hay không có sự ảnh hưởng tới EPS được tính.

- KHi chúng ta xác định một chứng khoán bị pha loãng ( dilutive), điểu đó có nghĩa là chi phí cơ hội để chuyển đổi là nhỏ nên NđT ưu tiên thực hiện quyền chuyển đổi. Điều này sẽ làm gảim EPS, công ty báo cáo EPS pha loãng. Khi đó ta có : EPS cơ bản > EPS pha loãng

- Khi chúng ta xác định một chứng khoán chống pha loãng ( antidulutive ), điều đó có nghĩa là chi phí cơ hội để thực hiện quyền chuyển đổi là lớn nên NĐT không muốn thực hiện quyền chuyển đổi đó. Điều này sẽ không làm giảm EPS và khi đó ta sẽ có : EPS cơ bản = EPS pha loãng

3. Cách tính thu nhập trên mỗi cổ phiếu cơ bản ( Basic EPS)

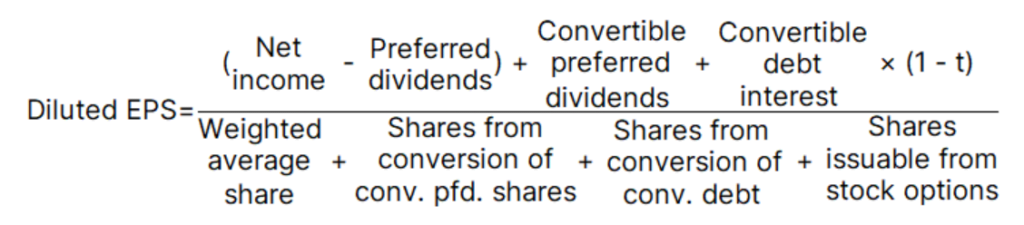

EPS cơ bản là số thu nhập dành cho cổ đông phổ thông chia cho bình quân gia quyền số cổ phiếu phổ thông đang lưu hàng trong một thời kỳ. Mức thu nhập dành cho cổ đông phổ thông là số thu nhập ròng còn lại sau khi cổ tức ưu đãi ( Nếu có ) đã được trả. Do đó, công thức để tinh EPS cơ bản là :

Basis EPS = ( Net income – Preferred dividens ) / Weighted average number of share outstanding

Trong cách tính EPS cơ bản, chúng ta cần chú ý đến 2 trường hợp đặc biệt.

Trường hợp phát hành cổ phiếu mới ( neww issuance )

Cổ phiếu phát hành mới được tính từ ngày phát hành.

Trường hợp chia tách cổ phiếu ( Stock split ) và chi trả cổ tức bằng cổ phiếu ( stock dividend)

Chia tách cổ phiếu hay trả cổ tức bằng cổ phiếu được áp dụng cho tất cả các cổ phiếu đang lưu hành trước khi chia hoặc cổ tức : và cho các cổ phiếu bình quân gia quyền đầu kỳ.

Việc chia tách cổ phiếu hay điều chỉnh cổ tức bằng cổ phiếu không được áp dụng cho bất kỳ cổ phiếu nào được phát hyành hoặc mua lại sau này chia tách hoặc trả cổ tức.

4. So sánh chứng khoán pha loãng và chống pha loãng, mô tả ý nghĩa của từng cách tính thu nhập trên mỗi cổ phiếu.

Theo định nghĩa, EPS pha loãng luôn bằng hoặc nhỏ hơn EPS cở bản. Các phần dưới đây mô tả ảnh hưởng của ba loại công cụ tài chính có khả năng pha loãng EPS: Cổ phiếu ưu đãi có thể chuyển đổi, trái phiếu có thể chuyển đổi, quyền chọn mua cổ phiếu của nhân viên và chứng quyền.

Cách tính EPS pha loãng :

4.1 Cách tính EPS pha loãng trong trường hợp cổ phiểu ưu đãi có thể chuyển đổi.

Khi cổ phiếu ưu đãi có thể chuyển đổi , nhà đầu tư từ bỏ cổ tức ưu đãi cố định và nhận được lợi ích từ việc nắm giữa cổ phiếu phổ thông.

Nếu cổ tức ưu đãi cao => Chi phí cơ hội chuyển đổi là lớn => Nhà đầu tư không thực hiện quyền chuyển đổi cổ phiếu ưu đãi. Đây chính là trường hợp EPS chống pha loãng ( antidilutive)

Trong thực tế:

- Nếu EPS pha loãng < EPS cơ bản => Cổ phiếu ưu đãi chuyển đổi có tính chất pha loãng => Lấy giá trị tính toán của EPS pha loãng.

- Nếu EPS pha loãng > EPS cơ bản => Cổ phiếu ưu đãi có thể chuyển đổi có tính chất chống pha loãng => EPS pha loãng = EPS cơ bản

- Cách nhanh chóng để kiểm tra xem cổ phiếu ưu đãi chuyển đổi có bị pha loãng hay không bị pha loãng như sau: Nếu

( Preferred dividen / Conv.pfd.shares ) < Basis EPS

Thì => Cổ phiếu ưu đãi có thể chuyển đổi là có tính chất pha loãng và ngược lại.

4.2 Cách tính EPS pha loãng trong trường hợp trái phiếu có thể chuyển đổi.

Khi trái phiếu chuyển đổi được chuyển đổi, các nhà đầu tư từ bỏ khoản lãi cố định của việc nắm giữ trái phiếu và nhận lợi ích từ việc nắm giữa cổ phiếu phổ thông.

Nếu lãi cao => Chi phí cơ hội chuyển đổi lớn => Các nhà đầu tư không thực hiện quyền chuyển đổi các khoản nợ đó. Như vậy đây chính là trường hợp EPS chống pha loãng.

Trong thực tế:

- Nếu EPS pha loãng < EPS cơ bản => Trái phiếu chuyển đổi có tính chất pha loãng => Lấy giá trị tính toán của EPS pha loãng.

- Nếu EPS pha loãng > EPS cơ bản => Trái phiếu có thể chuyển đổi có tính chất chống pha loãng => EPS pha loãng = EPS cơ bản

- Cách nhanh chóng để kiểm tra xem trái phiếu có bị pha loãng hay không bị pha loãng như sau: Nếu

( Conv.debt interest x ( 1-t) ) / Conv. debt shares < Basic EPS

=> Trái phiếu chuyển đổi bị pha loãng và ngược lại.

4.3 Cách tính EPS pha loãng trong trường hợp quyền chọn mua cổ phiếu của nhân viên và chứng quyền.

Sau khi quyền chọn mua cổ phiếu và chứng quyền được chuyển đổi, nhà đầu tư mua cổ phiếu phổ thông tại gái thực hiện.

Nếu giá thực hiện quyền chọn con hơn giá cả thị trường => Sẽ không có lợi khi nhà đầu tư thực hiện quyền chọn => Quyền chọn không bị loại trừ và đây chính là trường hợp EPS chống pha loãng.

Trong thực tế :

- Khi giá cả thị trường > Giá thực hiện tức là quyền chọn mua cổ phiếu và chứng quyền bị pha loãng và lấy giá trị tính toán của EPS pha loãng.

- Khi giá cả thị trường < Giá thực hiện tức là quyền chọn mua cổ phiếu và chứng quyền có tính chất chống pha loãng và EPS pha loãng = EPS cơ bản.

Để lại một bình luận