Tầm quan trọng của thuyết minh báo cáo tài chính, các thông tin bổ sung và thảo luận của ban lãnh đạo.

1 Hồ sơ pháp lý

Cơ quan quản lý yêu cầu tổ chức phát hành giao dịch đại chúng phải lập báo cáo tài chính theo các chuẩn mực cụ thể cũng như theo các luật và quy định chứng khoán khác.

Các cơ quan quản lý

a. IOSCO

Tổ chức quốc tế cảu ủy ban chứng khoán ( International Organization of Securities Commissions ( IOSCO) được công nhận là cơ quan thiết lập tiêu chuẩn toàn cầu cho lĩnh vực chứng khoán.

Mục tiêu cốt lõi:

- Bảo vệ nhà đầu tư

- Đảm bảo thị trường công bằng, hiệu quả và minh bạch

- Giảm rủi ro hệ thống

b US SEC

- Ủy ban giao dịch và chứng khoán Hoa Kỳ ( Us Securities and exchange commission ( US SEC) chịu trách nhiệm chính về quản lý thị trường chứng khoán và thị trường vốn tại Hoa Kỳ và là thành viên chính thức của IOSCO.

- Bất kỳ công ty nào phát hành chứng khoán tại Hoa Kỳ ( ví du: trên sở giao dịch chứng khoán New York hoặc Nasdaq) hoặc tham gia vào thị trường vốn Hoa Kỳ, đều phải tuân theo các quy tắc và quy định của SEC.

2 Thuyết minh báo cao tài chính ( Financial statements notes)

Định nghĩa : Thuyết minh báo cáo tài chính cung cấp các thông tin căn bản của báo cáo tài chính, đồng thời bổ sung các thông tin tài chính và phi tài chính cần thiết cho việc đọc, hiểu BCTC.

Thông tin trên thuyết minh báo cáo tài chính bao gồm: niên độ kế toán, các chính sách, phương pháp và ước tính kế toán được sử dụng để lập báo cáo tài chính, các thông tin mua bán, sát nhập doanh nghiệp và các hoạt động pháp lý khác.

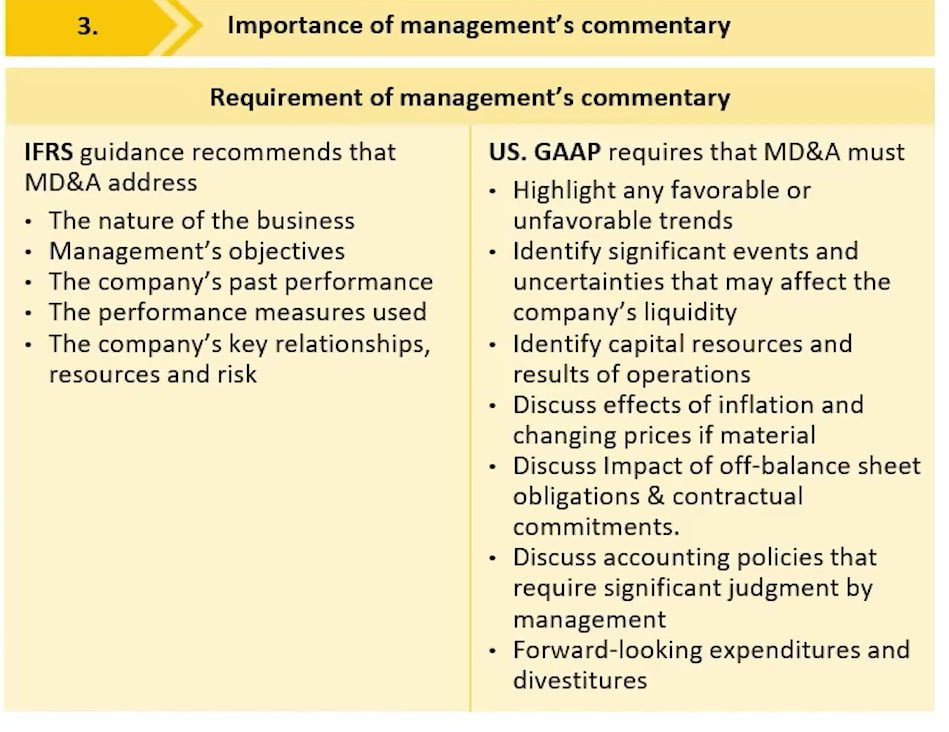

3. Thảo luận của ban lãnh đạo ( Management’s commentary)

Bàn thảo luận của ban lãnh đạo nêu bật các xu hướng và sự kiện quan trọng ảnh hưởng đến tính thanh khoản, nguồn vốn và hoạt động của công ty. Thông thường, các thông tin được đề cập trong bản thảo luận cảu BLĐ bao gồm:

- Các mục tiêu và triển vọng trong tương lai có xem xét đến các yếu tố lạm phát hay sự kiện quan trọng.

- Các chính sách kế toán trọng yếu đòi hỏi BLD phải đưa ra các phán xét chủ quan và có ảnh hưởng trọng yếu đến BCTC

Lưu ý rằng mặc dù bản thảo luận của BLĐ chứa các thông tin quan trọng nhưng phần này không được kiểm toán.

Báo cáo lĩnh vực kinh doanh và khu vực địa lý

Bộ phận kinh doanh

- Tham gia vào các hoạt động có thể tạo ra doanh thu và tạo ra chi phí , bao gồm cả phân khúc khởi nghiệp chưa tạo ra doanh thu.

- Kết quả được xem xét thường xuyên bởi các quản lý cấp cao của công ty

- Có sẵn thông tin tài chính riêng biệt

Các công ty được yêu cầu cung cấp một số thông tin tách biệt theo cả IFRS và US GAAP trong thuyết minh báo cáo tài chính.

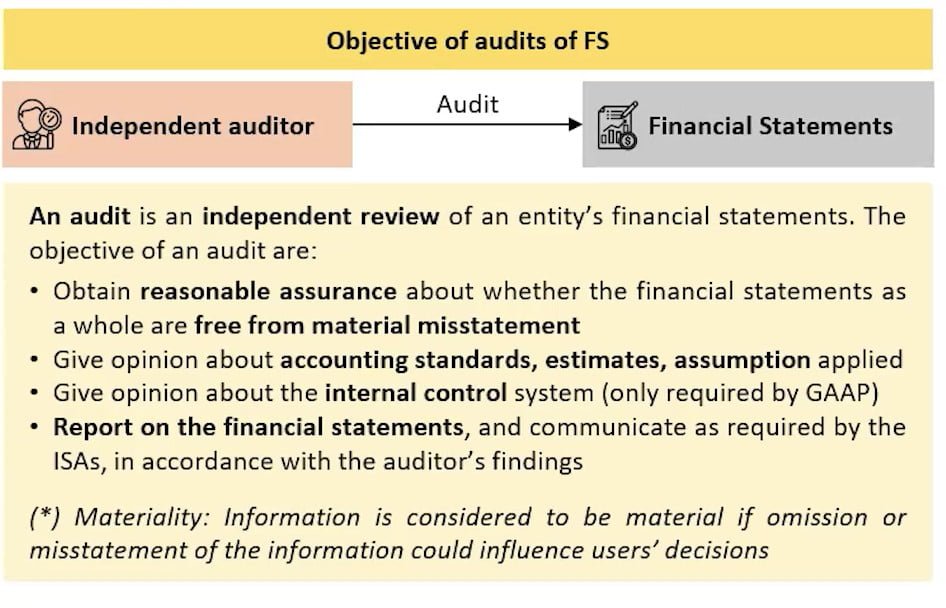

4. Mục đích của kiểm toán báo cáo tài chính, các loại báo cáo kiểm toán và tầm quan trọng của hệ thống kiểm soát nội bộ hiệu quả.

4.1 Báo cáo kiểm toán ( Audit reports )

Định nghĩa: Báo cáo kiểm toán chưa ý kiến của kiểm toán viên về việc liệu báo cáo tài chính của công ty có tuân thủ các tiêu chuẩn, chuẩn mực kế toán hay không.

Có 4 loại báo cáo kiểm toán gồm:

- Báo cáo kiểm toán chấp nhận toàn phần ( Unqualified audit report ): Báo cáo được lập khi kiểm toán viên kết luận rằng BCTC đã được lập dựa trên khuôn khổ lập và trình bày theo các chuẩn mực được áp dụng, không tồn tại sai sót và gian lận trọng yếu.

- Báo cáo kiểm toán ngoại trừ ( Qualified audit report) : Báo cáo được lập khi kiểm toán viên kết luận rằng các sai sót có ảnh hưởng trọng yếu nhưng không lan tỏa đối với BCTC dựa trên các bằng chứng kiểm toán đầy đủ, thích hợp đã thu thập được. Trong trường hợp không thể thu nhập đầy đủ bằng chứng kiểm toán thích hợp để làm cơ sở đưa ra ý kiến kiểm toán, nhưng kiểm toán viên kết luận rằng những ảnh hưởng có thể có của các sai sót chưa được phát hiện ( Nếu có ) có thể là trọng yếu nhưng không lan tỏa đối với BCTC.

- Báo cáo kiểm toán trái ngược ( Adverse audit report ): Báo cáo được lập khi dựa trên các bằng chứng kiểm toán đầy đủ, thích hợp đã thu nhập được, kiểm toán viên kết luận là các sai sót có ảnh hưởng trọng yếu và lan tỏa đối với BCTC.

- Báo cáo từ chối đưa ra ý kiến ( Disclaimer audit report ): Báo cáo được lập khi kiểm toán viên từ chối đưa ra ý kiến kiểm toán bởi không thể thu nhập được đầy đủ bằng chứng kiểm toán thích hợp để làm cơ sở ra ý kiến kiểm toán và kiểm toán viên kết luận rằng những ảnh hưởng có thể có của các sai sót chưa được phát hiện ( Nếu có ) có thể là trọng yếu và lan tỏa đối với BCTC

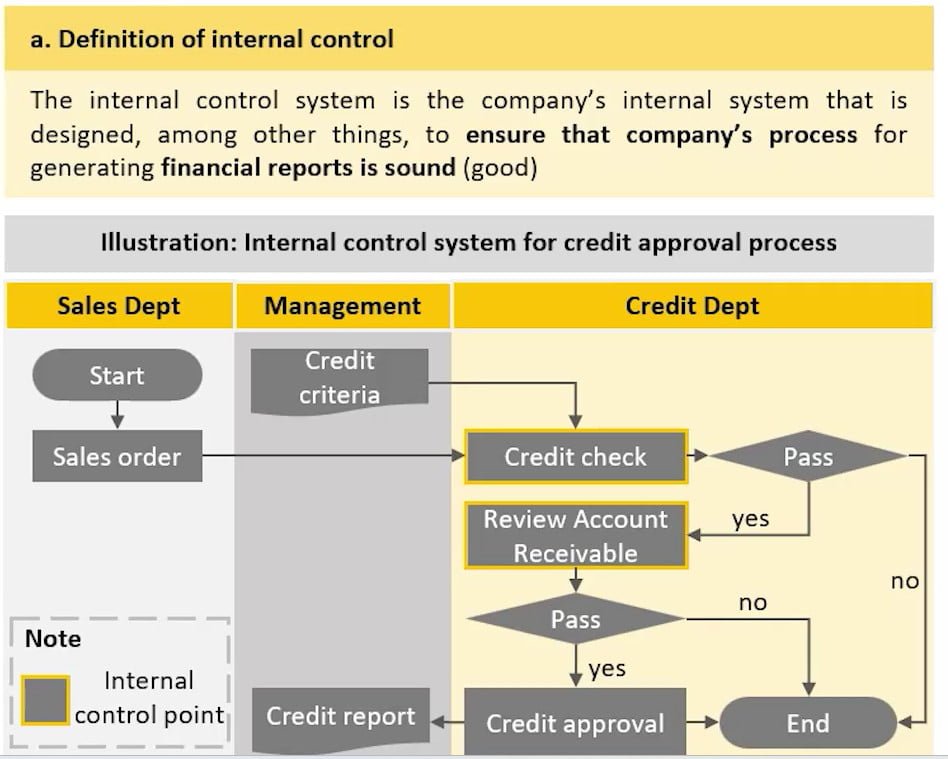

4.2 Hệ thông kiểm soát nội bộ và tầm quan trọng ( Internal control system)

a. Định nghĩa và vai trò:

Hệ thống kiểm soát nội bộ là hệ thống nội bộ của công ty được thiết kế kết hợp cùng các phòng ban khác nhằm mục đích đảm bảo quy trình lập báo cáo tài chính của công ty là hợp lý ( tốt )

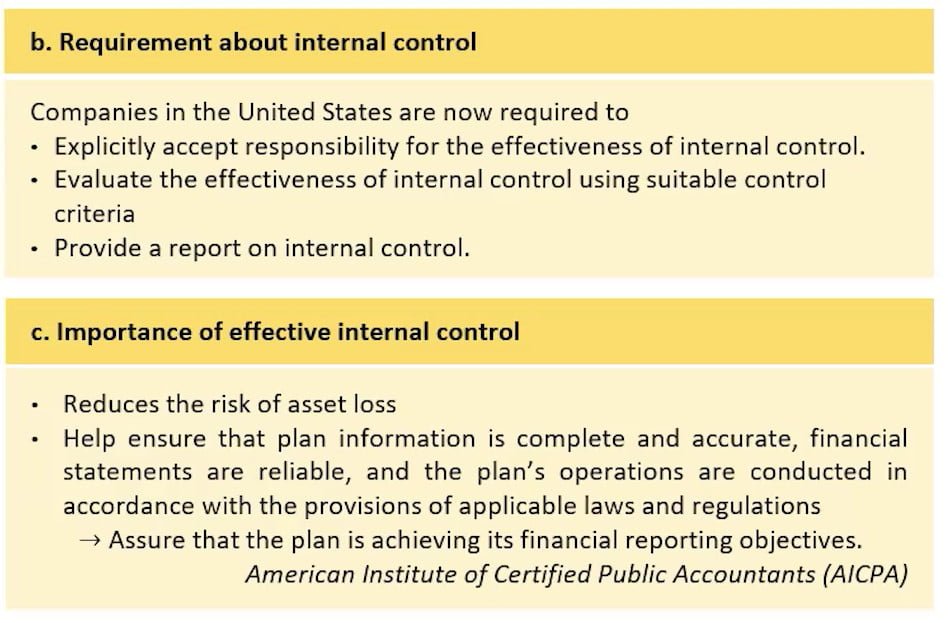

b. Yêu cầu về hệ thông kiểm soát nội bộ đối với các công ty ở Mỹ hiện tại:

- Công ty phải cung cấp báo cáo về kiểm soát nội bộ.

- Chịu trách nhiệm rõ ràng về tính hiệu quả của kiểm soát nội bộ.

- Đánh giá nhiệm rõ ràng về tính hiệu quả của kiểm soát nội bộ bằng cách sử dụng các tiêu chí kiểm soát phù hợp.

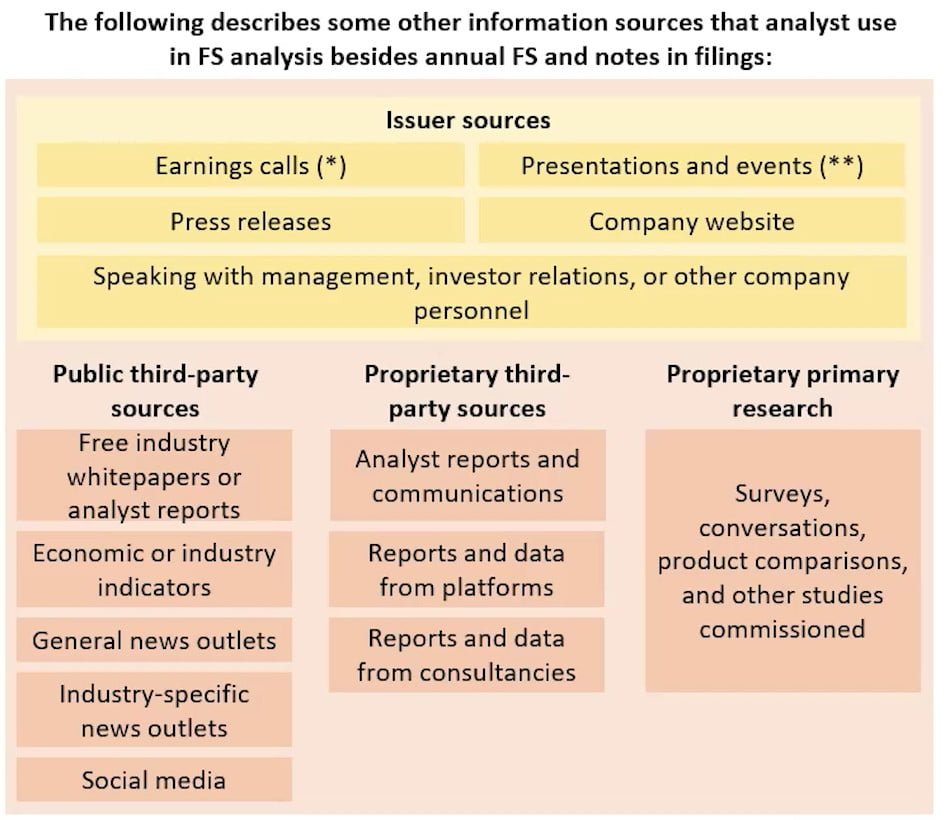

Các nguồn thông tin sử dụng để phân tích BCTC

1. Báo cáo giữa kỳ ( Interim reprot )

- Báo cáo giữa kỳ được công ty cung cấp định kỳ 3 tháng hoặc 6 tháng

- Báo có giữa kỳ không được kiểm toán

2. Bản tuyên bố ( Proxy statements)

Bản tuyên bố ủy quyền là một tài liệu chứa thông tin mà SEC yêu cầu các công ty cung cấp cho các cổ đông để họ có thể đưa ra quyết định về các vấn đề sẽ được đưa ra tại cuộc họp cổ đông thường niên hoặc bất thường.

Thông thường, bản tuyên bố ủy quyền trình bay các thông tin sau:

- Thành viên hội đồng quản trị và quản lý

- Lương thưởng của ban giám đốc

- Các cổ đông lớn, cổ đông chiến lược là ai

- Quyền chọn mua cổ phiếu của ban quản lý

- Các xung đột lợi ích tiềm ẩn giữa ban lãnh đạo, hội đồng quản trị và cổ đông.

3. Các nguồn thông tin khác.

Bao gồm: tình hình kinh tế vĩ mô, vi mô, thông tin về ngành và các công ty đối thủ cạnh tranh…

Nguồn từ tổ chức phát hành:

- Hội nghị công bố kết quả kinh doanh trực tuyến là các bài tuyết trình trên web hoặc hội thảo và các phiên hỏi đáp do ban quản lý của tổ chức phát hành tổ chức để thảo luận về kết quả tài chính.

- Các bài thuyết trình và sự kiện đặt biệt có định dạng tương tự như hội nghị công bố kết quả kinh doanh trực tuyến.

- Thông cáo báo chí tập trung vào sự kiện lớn có liên quan đên công ty.

- Giao tiếp với ban quản lý, quan hệ nhà đầu tư và nhân viên công ty.

Các nhà phân tích cần lưu ý rằng những nguồn thông tin bổ sung do các tổ chức phát hành cung cấp này có thể chưa được kiểm toán.

Các nguồn công khai của bên thứ ba:

- Báo cáo ngành, whitepapers và tạp chính thương mại miễn phí

- Thống kê kinh tế và ngành do cơ quan chính phủ sản xuất

- Các phương tiện truyền thông cụ thể và tổng hợp theo ngành

- Phương tiện truyền thông xã hội

Nguồn độc quyền của bên thứ ba:

- Báo cáo phân tích

- Báo cáo từ các nền tảng dữ liệu như Bloomberg, wind và Factset

- Báo cáo từ các cơ quan, tổ chức tư vấn chuyên ngành.

Nghiên cứu sơ cấp độc quyền:

- Nguyên cứu do nhà phân tích ủy quyền

- Trải nhiệm thực tế về sản phẩm, dịch vụ của công ty

- Dữ liệu và lợi khuyên của các chuyên gia kỹ thuật được nhà phân tích tuyển dụng

Nhà phân tích cũng nên xem xét thông tin thích hợp về điều kiện kinh tế và ngành của công ty, đồng thời so sánh công ty với các đối thủ cạnh tranh. Thông tin cần thiết có thể được lấy từ các tạp chính thương mại, dịch vụ báo cáo thông kê và các cơ quan chính phủ.

Để lại một bình luận